Las capitales comienzan a mostrar una moderación en la tendencia alcista en tasa trimestral, que hasta ahora se mantenía. Si el trimestre precedente el grueso de capitales registraba un rango de variación entre el 0,5 % y el 3 %, en el trimestre actual las intensidades trimestrales se sitúan entre el 0,1 % y el 2,5 % de incremento. Un total de 11 capitales presentan descensos de precio en el trimestre actual y 17 se sitúan en el entorno de una evolución plana.

Las ciudades de Madrid y Barcelona tienden a la estabilización con incrementos trimestrales del 0,9 % y el 1,0 %, frente al 1,4 % y el 2,2 % del trimestre anterior. En tasa interanual, las capitales aragonesas de Zaragoza y Teruel, ambas un 9,9 % más caras que un año antes, registran el mayor incremento en el tercer trimestre, seguidas de Valencia (+9,7 %), Madrid (+8,9 %) y Vitoria (+8,4 %). Entre las grandes capitales, Málaga muestra un crecimiento en el último año inferior a la media nacional (+7,6 %) y Barcelona lo limita al 5 %.

Las capitales que más cerca están de los máximos de la burbuja son Palma de Mallorca (-5,1 %), San Sebastián (-12,2 %), Madrid (-12,6 %), Barcelona (-17,0 %) y Málaga (-17,3 %), además de Ceuta y Melilla. En el extremo opuesto, las capitales que más se alejan de sus máximos pre-crisis son Lleida, Ciudad Real, Soria, Segovia y Guadalajara, arrojando precios por debajo del 44 % del valor máximo alcanzado.

Si se analiza la evolución respecto a los mínimos durante la crisis financiera, el crecimiento continuado de los precios arroja una revalorización del 64,6 % en Madrid, seguida de Barcelona como segunda capital con mayor incremento (+54,4 %), Palma de Mallorca (+49 %) y, a escasa distancia, Málaga (+48,2 %).

En términos de precio, se mantiene San Sebastián como la capital con el valor medio más elevado (3.959 €/m2), seguido de Barcelona (3.599 €/m2) y Madrid (3.528 €/m2). Entre las más baratas destacan Zamora (1018 €/m2), Ciudad Real (1.042 €/m2) y Soria (1.044 €/m2).

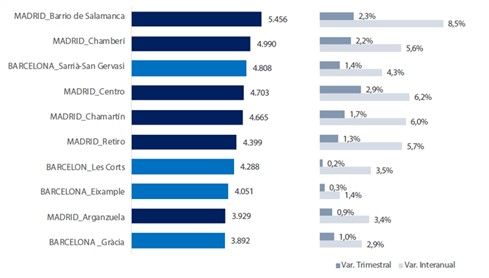

Las variaciones de precios en los distritos

Los distritos más caros se localizan en las ciudades de Madrid y Barcelona, a gran distancia del resto de capitales. Entre los 10 puestos superiores se encuentran seis distritos de Madrid y cuatro de Barcelona con valores superiores a los 3.892 €/m2. Barrio de Salamanca en Madrid ocupa el puesto número uno superando los 5.400 €/m2. En segunda posición se encuentra Chamberí, también en Madrid, seguido por Sarrià-Sant Gervasi en Barcelona.

Los distritos con valores unitarios más elevados registraron incrementos entre el 0,2 % y el 2,9 % respecto al trimestre precedente.

![]()

En Madrid, son los distritos de Vicálvaro, Barrio de Salamanca y Moncloa–Aravaca los que registran incrementos superiores al 7,3% respecto al mismo periodo del año anterior. Los distritos con menores variaciones de precio se ubican en San Blas, Usera y Villa de Vallecas con intensidades por debajo del 3 %.

En Barcelona, la mayor parte de los distritos experimentan un entorno de estabilización con moderados incrementos de precio en el último año y unas variaciones trimestrales en esa misma línea. Los mayores crecimientos interanuales alcanzan el 4,3 % en Sarrià-San Gervasi y Ciutat Vella y se sitúan en el entorno de la estabilización en Nou Barris y Eixample.

Valencia mantiene el elevado dinamismo de trimestres precedentes con intensas variaciones interanuales por encima del 9% en cuatro distritos: Quatre Carreres, Camins al Grau, Rascaña y Ciutat Vella. En Sevilla destacan los incrementos más intensos y sostenidos de los distritos de Los Remedios y Casco Antiguo, con aumentos del precio de vivienda por encima del 6 % respecto a un año atrás y por encima del 2 % respecto al trimestre precedente.

Zaragoza intensifica el aumento de precios con acusados crecimientos interanuales por encima del 10% en cuatro distritos, La Almozara, Delicias, Barrios Rurales Norte y Las Fuentes. Finalmente, la ciudad de Málaga reduce ligeramente el dinamismo, aunque mantiene variaciones interanuales intensas en algunos distritos. Este y Puerto de La Torre aumentaron sus precios medios un 9,9 % y 9,2 % respecto a hace un año y tan solo Palma Palmilla reduce su precio medio un 4,1%.