No se están produciendo grandes caídas en el sector inmobiliario, ni en precios ni en compraventas, el cambio de ciclo impulsado por el BCE a través de su política monetaria para moderar la inflación se produce de forma suave gracias a una demanda solvente y a un sector residencial con fundamentos sólidos. En la sociedad de tasación Tinsa analizan la evolución de las compraventas residenciales en los primeros nueve meses del año.

Las compraventas de vivienda son 13,3% superiores al 2019

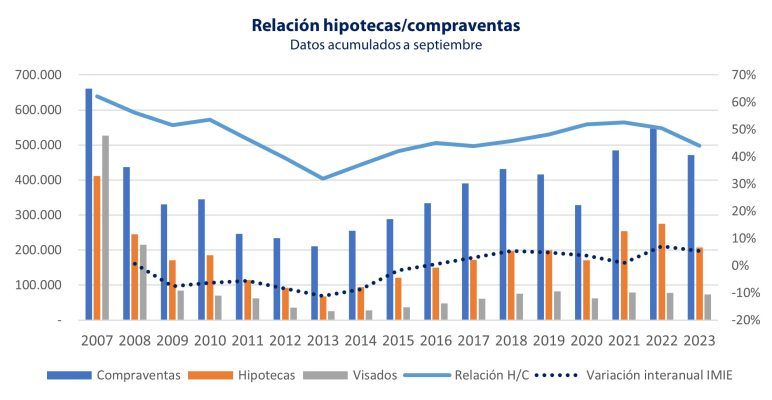

Las compraventas residenciales en los primeros 9 meses del año se sitúan en las 471.000 transacciones, según los últimos datos publicados por el Consejo General del Notariado. Esto supone una reducción del -13,8% respecto al mismo periodo de 2022 (año récord de compraventas desde 2007). Al comparar con el periodo histórico, el actual volumen acumulado se continúa situando +13,3% por encima del nivel de 2019 (prepandemia) y +34% por encima del promedio del periodo 2014-2019.

En términos de volumen mensual (sin acumular), el número de compraventas en septiembre ha caído -14,9% interanual, en línea con las caídas interanuales más intensas que se han registrado en los volúmenes mensuales de compraventas desde junio. Aun así, este volumen continúa en niveles superiores a los de septiembre de 2019 (+11,4%) y a los del promedio de este mes en el periodo 2014-2019 (+29,3%).

La reducción en contratación de hipotecas alcanza un -24,7% respecto al 2022

La reducción ha sido de mayor magnitud en las nuevas hipotecas, impactadas más directamente por las subidas de tipos de interés. En términos de volumen mensual, las hipotecas se han reducido a tasas superiores al 20% interanual desde diciembre de 2022. En cuanto al volumen acumulado, en los primeros 9 meses del año las hipotecas se han situado en torno a las 207.500, que supone un -24,7% respecto al mismo periodo de 2022, pero que aún se mantiene 3,7% por encima de los niveles de 2019 y +33,1% sobre los niveles medios del periodo 2014-2019.

De esta forma, catorce meses después de la primera subida de tipos de interés por parte del BCE y tras sucesivos incrementos rápidos y sustanciales, se continúa observando un retorno gradual de la demanda hacia su media histórica, que supone un nivel de actividad saludable. Esto se debe, por un lado, a la buena evolución del indicador de empleo y a la solvencia del balance de los hogares, que han aprovechado su ahorro acumulado tras la pandemia para adquirir vivienda con menor volumen hipotecario en unos casos y para amortizar la deuda preexistente en otros. Esto incluye a la demanda extranjera, que se modera más lentamente que la nacional y que encuentra en España un mercado residencial competitivo.

Los precios se acercan a la estabilidad por moderación de la demanda

Por otro lado, se debe también a la prudencia de las entidades financieras, que han priorizado el tipo fijo en las hipotecas y que, ante el cambio en la política monetaria, han endurecido sus criterios de concesión de préstamos para limitar situaciones de sobreendeudamiento.

A la solvencia de la demanda, se añade una construcción de obra nueva sujeta a las preventas que se ha mantenido en niveles moderados y ha limitado el crecimiento de la oferta. Los visados acumulados en los primeros 9 meses del año han decrecido -6,4% frente al mismo periodo de 2022 y -10,6% frente a niveles de 2019. Esto sostiene los precios residenciales (con una variación acumulada en 2023 en torno al 5% vs. el 7,3% que crecieron en 2022), que se aproximan paulatinamente a la estabilización a medida que se modera la demanda.

En esta evolución tiene un papel clave el progreso de la inflación y de los tipos de interés, variables sujetas a gran incertidumbre debido al impacto que los conflictos bélicos en Ucrania y Gaza pueden tener en su desarrollo.

Deja tu comentario