Cuando pensamos en comprar vivienda, todos soñamos con un hogar dulce hogar sin tener que hipotecar la vida… pero la realidad española sigue recordándonos que eso es más un mito que una posibilidad para muchos. Según los últimos datos, los españoles destinan de media un 34,1 % de su renta disponible al pago de la hipoteca, una cifra que ha bajado algo respecto al trimestre anterior (34,9 %), pero que sigue siendo un auténtico esfuerzo para los bolsillos.

Este descenso no es fruto de la generosidad del mercado inmobiliario, ni de la bondad del euríbor, sino de una ligera mejoría del poder adquisitivo de los hogares y una bajada paulatina de los tipos de interés. Eso sí, ojo, que la tasa de esfuerzo hipotecario continúa siendo demasiado elevada para la mayoría. Y, como no podía ser de otro modo, hay zonas donde la tensión es más que palpable.

Desciende por restablecimiento gradual del poder adquisitivo de los hogares y la bajada del euríbor

La tasa de esfuerzo hipotecario es un índice teórico que simula qué porcentaje de la renta disponible de un hogar medio debería destinar al pago de la primera cuota anual de una hipoteca para adquirir una vivienda media, tomando como referencia una ratio préstamo/valor del 80 %. Es decir, un ejercicio para medir la accesibilidad a la vivienda en las distintas provincias y municipios de España.

En el primer trimestre de 2025, el indicador baja ligeramente al 34,1 %, gracias a dos factores clave:

-

La recuperación gradual del poder adquisitivo de las familias. Tras años de crisis y ajustes, los salarios empiezan a repuntar (aunque no al ritmo que los pisos suben, como luego veremos).

-

La moderación en la cuota hipotecaria, resultado directo de la caída del euríbor. Los tipos de interés, que habían escalado hasta niveles preocupantes, comienzan a descender, aliviando en parte la factura mensual.

Sin embargo, este respiro es más bien un pequeño paréntesis. La dinámica de precios de la vivienda sigue imponiendo una carga considerable sobre los ingresos de las familias españolas, y muchas siguen apretándose el cinturón para mantener sus casas al día.

Hay siete provincias por encima del 35%

Aunque la media nacional pueda parecer una cifra alarmante, la realidad regional muestra que el problema está muy concentrado en ciertas zonas con mercado inmobiliario especialmente tensionado.

Actualmente, siete provincias superan el umbral del 35 % de esfuerzo hipotecario, que se considera ya un nivel de riesgo para la sostenibilidad económica familiar. Estas son:

-

Málaga

-

Islas Baleares

-

Madrid

-

Cádiz

-

Alicante

-

Sevilla

-

Barcelona

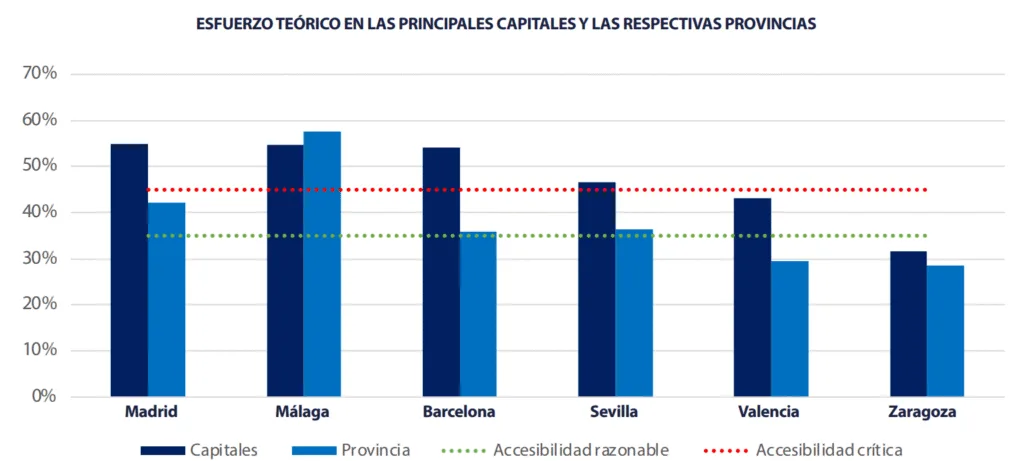

El caso más extremo es Málaga, donde los vecinos deben destinar la friolera del 58 % de su renta disponible al pago de la hipoteca. Un porcentaje que es más propio de una gesta épica que de una gestión doméstica responsable. Le sigue de cerca Baleares con un 49 %, otra zona donde la demanda y la escasez de vivienda empujan a los precios hasta límites insostenibles.

Si descendemos al nivel municipal, la lista se complica aún más:

-

Cádiz: 58,3 %

-

Madrid: 54,9 %

-

Málaga: 54,6 %

-

Barcelona: 54,1 %

-

San Sebastián: 53,9 %

Estas capitales exigen más de la mitad del sueldo disponible solo para cubrir la cuota hipotecaria del primer año. En otras ciudades como Sevilla, Granada, Salamanca, Valencia, Palma, Santander y Pamplona, las tasas oscilan entre el 40 % y el 50 %, lo que tampoco es precisamente un paseo por el parque financiero.

Según datos del Instituto Nacional de Estadística, la hipoteca media en España se situó en 149.733€

Si los porcentajes ponen los pelos de punta, la cuantía media del préstamo hipotecario no se queda atrás. Según el INE, en el primer trimestre de 2025, la hipoteca media española fue de 149.733 euros. Y aunque el euríbor haya bajado ligeramente, la cuota mensual promedio ronda los 757 euros.

Para un trabajador medio, esta cantidad puede parecer un agujero negro en el presupuesto, especialmente cuando los salarios no han acompañado el vertiginoso aumento de los precios de la vivienda durante la última década.

Porque aquí está el verdadero problema: la vivienda se ha encarecido mucho más rápido que los sueldos. Y aunque ahora paguemos menos intereses que en los picos del euríbor, el coste total sigue siendo demasiado alto para muchas familias.

La subida de precio de la vivienda no está siendo acompañada por una subida proporcional de los salarios, lo que incrementa la tasa de esfuerzo

Este desequilibrio estructural es la raíz de la tensión hipotecaria. Mientras el precio medio del metro cuadrado se dispara, los salarios permanecen estancados o crecen a paso de tortuga. La consecuencia: una mayor tasa de esfuerzo para sostener la compra de una vivienda.

Es un círculo vicioso en el que los potenciales compradores se ven atrapados, obligados a dedicar una parte desproporcionada de sus ingresos solo para mantener un techo sobre sus cabezas. Y esto limita la capacidad de ahorro y de consumo, afectando a la economía en general.

Además, la brecha entre provincias y ciudades refleja las diferencias en el mercado inmobiliario. Zonas como Madrid o Barcelona siguen siendo inaccesibles para muchos, mientras otras regiones presentan menores niveles de esfuerzo, pero no por eso dejan de ser un reto.

¿Qué se puede esperar en los próximos meses?

El panorama no es alentador. A pesar de la reciente bajada del euríbor, las hipotecas seguirán siendo un esfuerzo notable para muchas familias mientras no se frene la escalada de los precios inmobiliarios o se produzca un aumento real y sostenido de los salarios.

Por eso, desde Aquimicasa insistimos en la importancia de:

-

Planificar cuidadosamente la compra de una vivienda.

-

Consultar con expertos para encontrar opciones adaptadas a cada perfil económico.

-

No sobrepasar niveles de esfuerzo razonables, para no caer en situaciones de impago o estrés financiero.

La compra de una vivienda debe seguir siendo un sueño alcanzable, no un motivo de quebraderos de cabeza constante.

El esfuerzo sigue siendo demasiado alto para la mayoría de los españoles

Aunque la tasa de esfuerzo hipotecario haya bajado ligeramente al 34,1 %, sigue siendo demasiado alta para la mayoría de los españoles. La mejoría en el poder adquisitivo y la bajada del euríbor suponen un alivio, sí, pero no una solución definitiva.

Mientras el precio de la vivienda siga creciendo por encima de los salarios, el acceso a la vivienda seguirá siendo uno de los mayores retos sociales y económicos de España. Y eso, queridos lectores, es algo que ni el mejor de los tipos de interés podrá arreglar por sí solo.

Según datos del Instituto Nacional de Estadística, la hipoteca media en España en el primer trimestre de 2025 (último dato disponible) se situó en 149.733€. Cada mes, el pago de la cuota hipotecaria supone un desembolso medio de 757 euros en un entorno de tipos de interés en descenso, pero que continúan en niveles elevados.