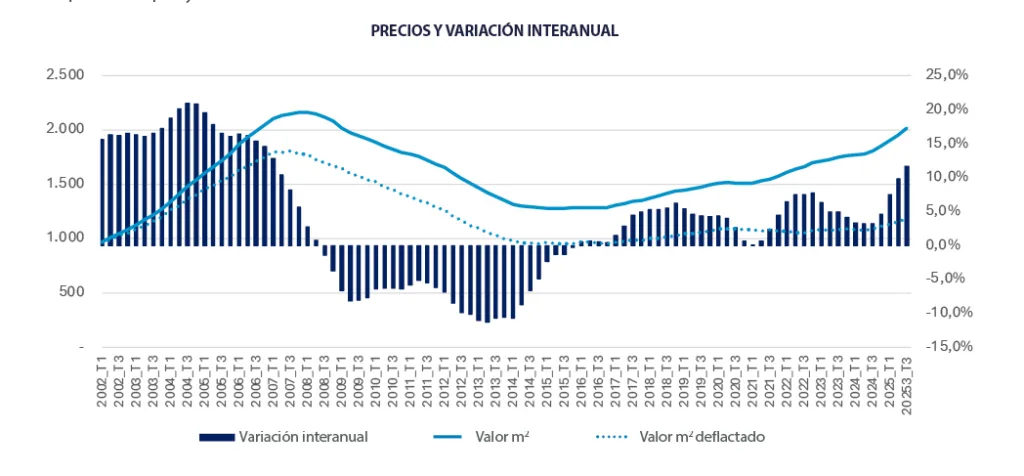

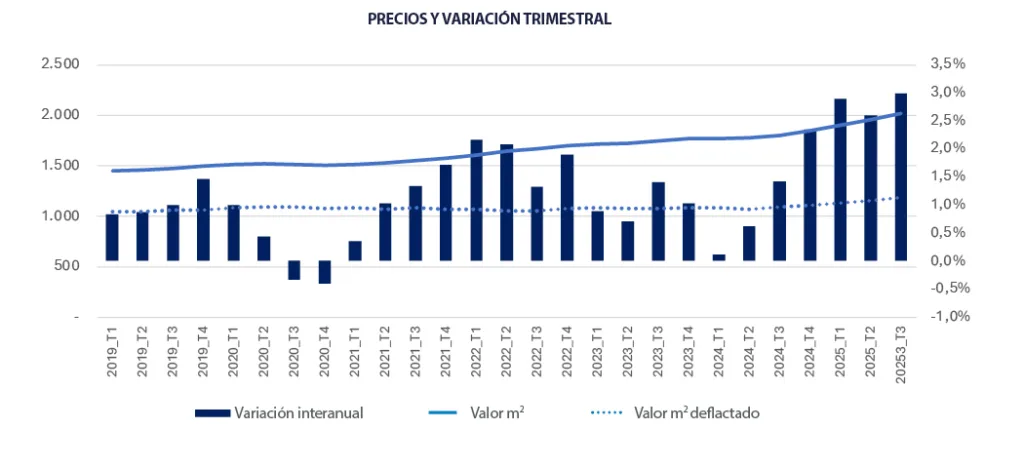

El mercado residencial español atraviesa un nuevo ciclo de encarecimiento que afecta tanto a la vivienda nueva como a la usada. Según la estadística Tinsa IMIE Mercados Locales, el valor medio de la vivienda aumentó un 11,7 % interanual en el tercer trimestre en términos nominales, y un 8,6 % en términos reales, descontando la inflación. Este incremento supone una aceleración respecto al trimestre anterior y refleja un fenómeno que se consolida trimestre tras trimestre: la vivienda en España es cada vez menos accesible para una parte significativa de la población. El encarecimiento no se limita a las grandes capitales, pero es en ellas, junto con los polos de empleo y las zonas turísticas, donde la presión se hace más evidente. Los expertos coinciden en que existe un desequilibrio estructural entre la oferta insuficiente y una demanda que se mantiene en niveles máximos post-burbuja. Este contexto mantiene al alza los precios de compraventa, dificulta el acceso a la vivienda en propiedad y, al mismo tiempo, repercute directamente en el mercado del alquiler, donde las rentas continúan incrementándose a un ritmo paralelo.

En la Comunidad de Madrid la vivienda, sin ningún control, se acerca a crecimientos del 20% en el último año

Uno de los puntos más críticos se sitúa en la Comunidad de Madrid. Aquí, la vivienda ha experimentado un crecimiento cercano al 20 % en el último año, tanto en la capital como en municipios del área metropolitana. Este crecimiento desmesurado sitúa a la región en el epicentro de la crisis de acceso a la vivienda en España. El problema no se limita a la ciudad de Madrid, ya que en provincias colindantes y en determinadas zonas de la Costa Mediterránea y del Norte e Islas también se observan incrementos superiores al 10 %. Este comportamiento plantea una situación de inequidad territorial, en la que los focos de empleo y mayor dinamismo económico atraen la mayor parte de la demanda, disparando los precios en entornos donde la construcción de obra nueva no consigue absorber la necesidad habitacional. En paralelo, el mercado del alquiler en la Comunidad de Madrid también sufre tensiones crecientes, con subidas que reducen aún más la capacidad de ahorro de los hogares y consolidan un círculo vicioso que aleja la posibilidad de acceder a una vivienda en propiedad.

Los niveles de demanda, señala Cristina Arias, alimentan algunas dinámicas especulativas

Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin, advierte de que los niveles de demanda próximos a máximos post-burbuja están generando una presión que no solo eleva los precios, sino que también alimenta dinámicas especulativas. Aunque por ahora no son mayoritarias, estas dinámicas comienzan a reproducirse en algunos mercados locales, donde la expectativa de revalorización futura impulsa las operaciones de inversión en detrimento de la compra para residencia habitual. En el tercer trimestre, la vivienda se encareció un 3 % respecto al trimestre anterior, con especial incidencia en Alicante, Castellón, Murcia, Córdoba, Madrid y Málaga, todas ellas con incrementos superiores al 4 %. Este aumento, generalizado en el territorio nacional, confirma que la problemática no se limita a áreas concretas, sino que se trata de una tendencia extendida que afecta a gran parte del mercado español.

La reducción del coste de financiación incrementa el mercado hipotecario

Otro de los factores que alimenta la escalada de precios es la reducción del coste de la financiación. Según datos del Banco de España, en el segundo trimestre del año aumentó levemente el porcentaje de préstamos que cubren más del 80 % del valor del activo, pasando del 11 % al 11,7 %. Aunque aún se encuentra lejos del 16 % registrado en el periodo 2004-2007, este crecimiento refleja una tendencia que podría favorecer la entrada de compradores con menos ahorro previo, lo que, en la práctica, incrementa la presión de la demanda en un mercado con oferta limitada. En paralelo, los bancos han intensificado la concesión de hipotecas aprovechando la mejora de las condiciones de financiación. Este dinamismo contribuye a sostener el ciclo alcista de precios, generando dudas sobre la sostenibilidad a medio plazo en caso de que se produzca un cambio de ciclo económico o un repunte del euríbor.

Nos acercamos a un escenario de demanda próxima a máximos

Los datos muestran que nos acercamos a un escenario de demanda próxima a máximos. Las compraventas, aunque empiezan a mostrar una ligera ralentización en el ritmo de crecimiento, continúan en niveles muy elevados. La estadística de los notarios confirma que la demanda se mantiene sólida, si bien la falta de producto disponible en el mercado empieza a limitar el número de operaciones cerradas. Esto dibuja un panorama preocupante: una demanda fuerte que no puede encontrar respuesta suficiente en la oferta disponible, y que seguirá alimentando la espiral de precios si no se implementan medidas estructurales. En este contexto, la necesidad de ampliar el parque de vivienda pública y asequible se hace más urgente que nunca. La falta de políticas efectivas de vivienda social en las últimas décadas ha trasladado demasiados inmuebles al mercado libre, reduciendo la capacidad del Estado para intervenir en los precios y garantizar un acceso equitativo. Hoy, con la oferta en mínimos históricos y una demanda en expansión, el riesgo de exclusión residencial se incrementa.

El tercer trimestre del año confirma una tendencia peligrosa para el acceso a la vivienda en España.

La vivienda, tanto en venta como en alquiler, se encarece más rápido que los salarios, comprometiendo el consumo y la estabilidad de los hogares. Mientras tanto, la financiación barata y la fortaleza de la demanda empujan los precios hacia niveles que muchos expertos ya califican de insostenibles. Sin un plan realista que aumente la oferta de vivienda y refuerce el parque público, el escenario de los próximos años será aún más complejo para millones de españoles.