La vivienda en España sigue siendo un bien cada vez más inaccesible para miles de ciudadanos. El nuevo informe Tinsa IMIE Mercados Locales, correspondiente al tercer trimestre del año, confirma lo que ya se intuía: la combinación de una demanda en máximos históricos y una oferta insuficiente mantiene el mercado inmobiliario en un ciclo claramente alcista. Según los datos publicados, el valor medio de la vivienda nueva y usada se incrementó un 11,7 % interanual en términos nominales, lo que supone un aumento real del 8,6 % una vez descontado el efecto de la inflación. Este avance representa una aceleración respecto al trimestre anterior y refleja una situación estructural de desequilibrio entre oferta y demanda. En la práctica, cada vez más familias quedan fuera del acceso a la vivienda, tanto en propiedad como en alquiler.

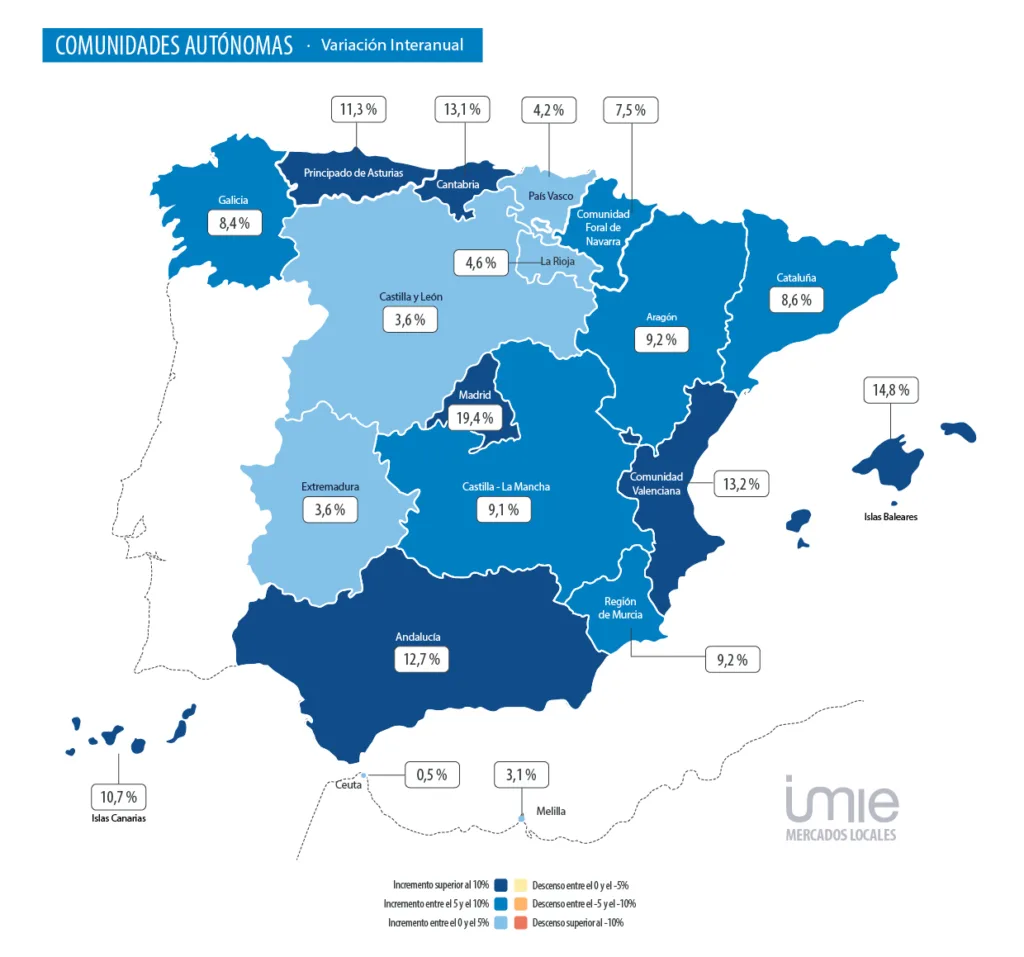

Madrid e Islas Baleares destacan con las evoluciones más intensas

El repunte de precios es generalizado, aunque con especial intensidad en Madrid y Baleares, que lideran el encarecimiento nacional. En la Comunidad de Madrid, los precios rozan un incremento del 20 % interanual, tanto en la capital como en su área metropolitana. El fenómeno se extiende a municipios periféricos, donde la presión de la demanda, el aumento de los costes de construcción y la escasez de suelo edificable han disparado los valores. En Baleares, la situación no es más alentadora: los precios aumentan un 14,8 %, impulsados por el turismo internacional, la inversión extranjera y una oferta de vivienda local cada vez más limitada. La Comunidad Valenciana, Cantabria y Extremadura también registran incrementos superiores al 4 %, consolidando un patrón de crecimiento sostenido en buena parte del territorio nacional. En contraste, las regiones con menor dinamismo, como Castilla y León, Melilla o Ceuta, presentan variaciones más moderadas, entre el 0,5 % y el 4 %.

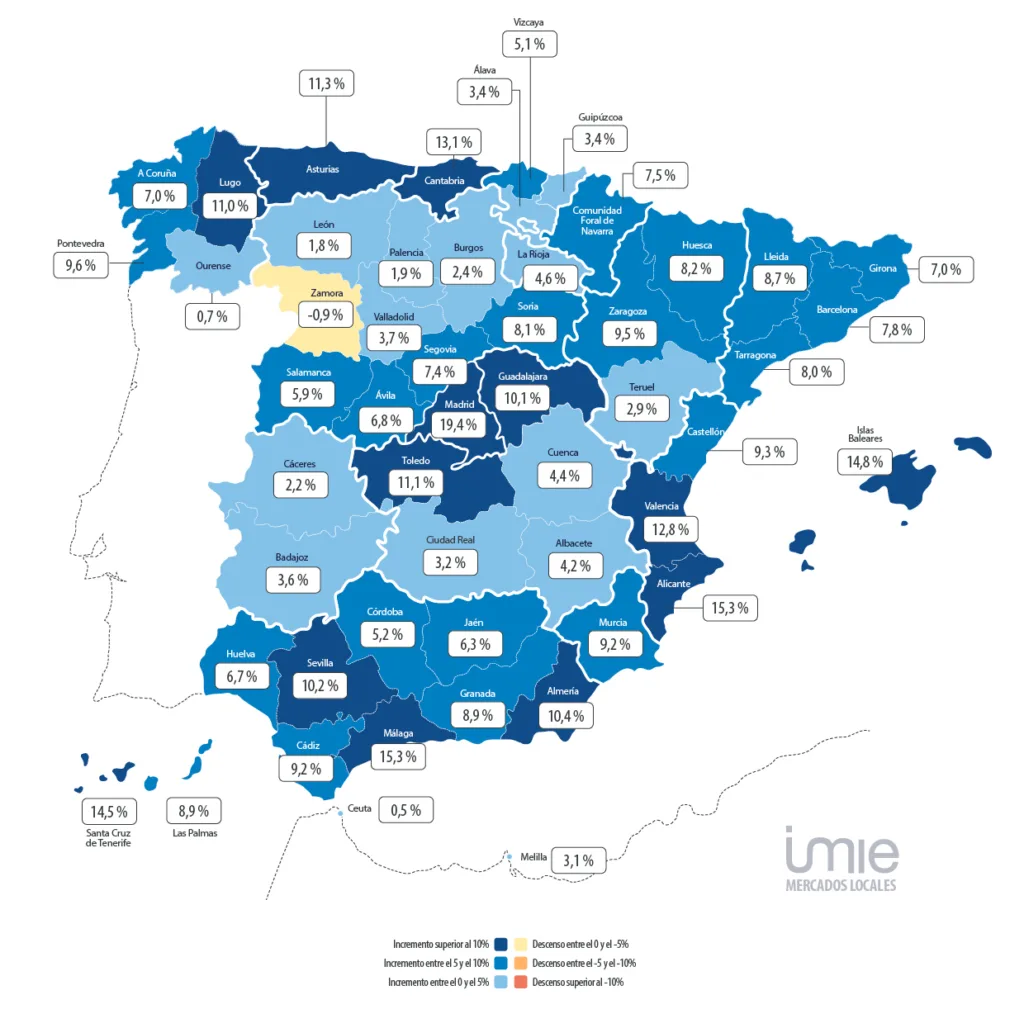

13 provincias muestran incrementos de precios superiores al 10 %

El mapa provincial dibuja un escenario alarmante: 13 provincias experimentan subidas de precios superiores al 10 %, frente a las nueve del trimestre anterior. La Comunidad de Madrid lidera con un 19,4 %, seguida por Málaga y Alicante (ambas con un 15,3 %), Islas Baleares (14,8 %) y Santa Cruz de Tenerife (14,5 %). En estas zonas, el auge de la demanda turística y la llegada de compradores extranjeros han consolidado un mercado dual en el que los precios se alejan del poder adquisitivo medio nacional. Otras provincias con aumentos significativos son Cantabria, Valencia, Asturias, Toledo, Lugo, Almería, Sevilla y Guadalajara, todas ellas con incrementos de dos dígitos. Solo Zamora escapa de esta tendencia, con una leve caída del -0,9 %, lo que refleja la disparidad territorial del mercado. Este fenómeno, sin embargo, no compensa el encarecimiento generalizado, que se extiende incluso a zonas tradicionalmente más asequibles del interior peninsular.

Las provincias que superan en términos nominales los precios de 2007-2008

El informe de Tinsa también revela un dato de gran relevancia: varias provincias ya han superado, en términos nominales, los niveles de precios alcanzados durante la burbuja inmobiliaria de 2007-2008. Entre ellas se encuentran Madrid, Baleares, Santa Cruz de Tenerife, Málaga y la ciudad autónoma de Melilla. Sin embargo, al ajustar los valores a la inflación, ninguna de ellas ha recuperado todavía el poder adquisitivo de aquellos años. Baleares se sitúa un 7 % por debajo de su máximo real, Santa Cruz de Tenerife un 19 %, y Madrid, Málaga y Melilla entre un 20 % y un 30 %. Esto indica que, aunque los precios actuales son similares a los de hace 17 años, el coste de la vida y la pérdida de poder adquisitivo han transformado radicalmente la capacidad de compra de las familias. En términos reales, la vivienda sigue siendo más cara para quienes dependen de salarios medios, lo que agrava la brecha social y territorial en el acceso a la vivienda.

Un mercado tensionado y un acceso cada vez más limitado

El encarecimiento de la vivienda tiene consecuencias directas sobre el conjunto de la economía y la cohesión social. En primer lugar, los jóvenes y las familias con ingresos medios son los grandes perjudicados: la falta de vivienda asequible los empuja hacia el alquiler, un segmento que también sufre fuertes tensiones. En segundo lugar, la persistencia de una oferta limitada de vivienda nueva, unida a los altos costes de financiación y construcción, impide equilibrar el mercado. Los promotores advierten de que la falta de suelo disponible, la lentitud de los procesos urbanísticos y la inseguridad jurídica derivada de la Ley de Vivienda dificultan la creación de nuevas promociones. Mientras tanto, la demanda sigue creciendo, especialmente en las grandes áreas urbanas y zonas costeras, donde el atractivo turístico y la inversión internacional acentúan la presión.

El riesgo de un mercado insostenible

El análisis de Tinsa sugiere que, aunque la situación actual no reproduce los excesos especulativos previos a 2008, el mercado presenta síntomas de desajuste estructural: precios que suben más rápido que los ingresos, una oferta insuficiente y una creciente dependencia de la inversión no residente. Si la tendencia continúa, España podría enfrentarse a un problema de exclusión residencial de gran escala, en el que el acceso a una vivienda digna se convierta en un lujo. Los organismos públicos y el sector privado coinciden en que la solución pasa por aumentar la oferta asequible, facilitar el alquiler social y promover una planificación territorial que redistribuya la demanda. Sin medidas urgentes, el incremento del 11,7 % interanual podría no ser el techo, sino un nuevo punto de partida para un ciclo de precios que amenaza con dejar fuera del mercado a buena parte de la población española.

#vivienda #Tinsa #precioinmobiliario #MercadoResidencial #Aquimicasa #España #Madrid #Baleares #Málaga #Alicante #ViviendaAsequible