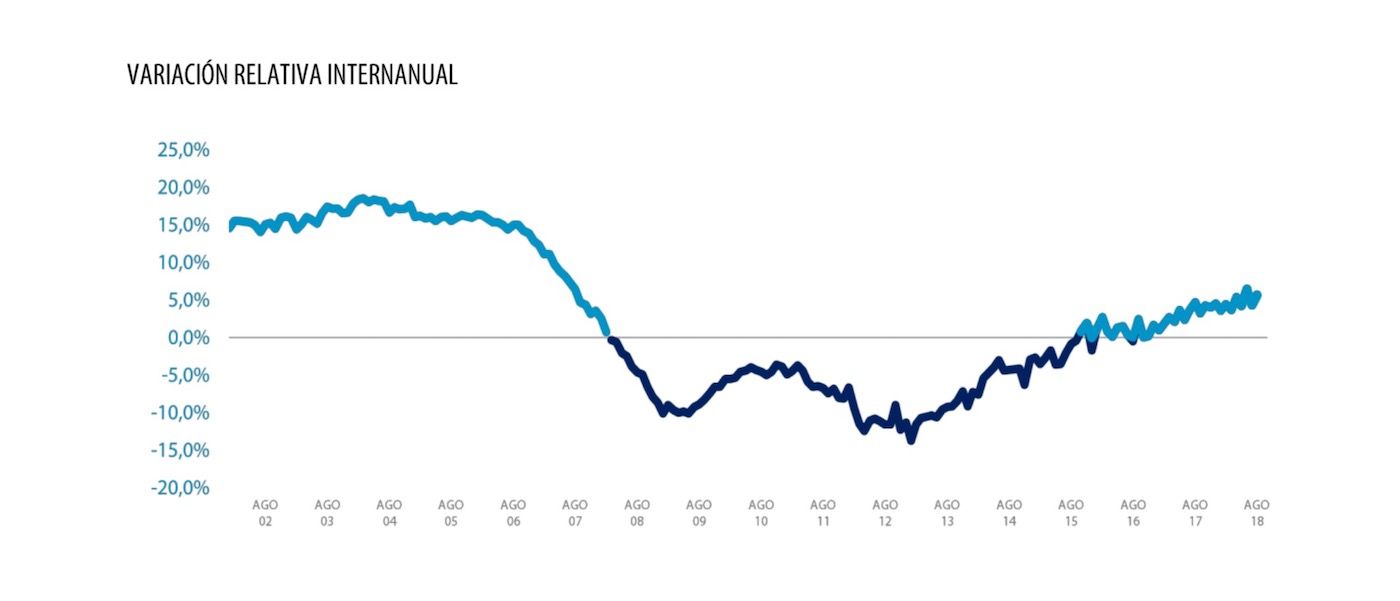

El mercado residencial mantuvo el tono de crecimiento progresivo de los precios en el mes de agosto. El índice Tinsa IMIE General, que refleja la evolución del valor medio de la vivienda terminada (nueva y usada) en España, registró un incremento interanual del 5,6% en el octavo mes del año, impulsado por el dinamismo de las capitales y el mercado de las islas. La vivienda sigue sin mostrar una reactivación clara en los municipios secundarios de menor tamaño.

El mercado residencial mantuvo el tono de crecimiento progresivo de los precios en el mes de agosto. El índice Tinsa IMIE General, que refleja la evolución del valor medio de la vivienda terminada (nueva y usada) en España, registró un incremento interanual del 5,6% en el octavo mes del año, impulsado por el dinamismo de las capitales y el mercado de las islas. La vivienda sigue sin mostrar una reactivación clara en los municipios secundarios de menor tamaño.

El índice IMIE General y Grandes Mercados se calcula mensualmente a partir de las tasaciones de vivienda terminada (nueva y usada) realizadas por Tinsa y recoge la variación del valor del m² de un inmueble y su nivel respecto al año 2001 (base 1.000) en cinco áreas representativas de los estratos que componen el mercado de la vivienda: “Capitales y grandes ciudades”; “Áreas metropolitanas”; “Costa mediterránea”, “Baleares y Canarias”, y “Resto de municipios”. Los números absolutos reflejados en la tabla (puntos) corresponden al valor del índice, no representan el precio por metro cuadrado de las viviendas.

La vivienda terminada en las “Capitales y grandes ciudades” se encareció en agosto un 9,8% interanual y acumula casi un 20% de incremento desde que este subíndice tocó su mínimo tras la crisis. La segunda mayor subida corresponde al grupo que analiza conjuntamente “Baleares y Canarias”, con un 9,2% en los últimos 12 meses.

En la “Costa mediterránea”, la vivienda registró una subida interanual del 4,8% en agosto, mientras que en las “Áreas metropolitanas” el precio se incrementó un 2,4% en los últimos 12 meses. La vivienda sigue estabilizada y sin signos evidentes de recuperación en las localidades más pequeñas, agrupadas en “Resto de Municipios”. El valor medio reflejado en este subíndice fue un 0,4% inferior al de agosto de 2017.

VARIACIÓN DESDE MÍNIMOS

El Índice General se situó en febrero de 2015 en su punto más bajo tras el estallido de la crisis inmobiliaria (1.310 puntos) y desde entonces ha recuperado un 11,6%. Los mercados que ejercen como locomotoras de la recuperación del mercado residencial son las “Capitales y grandes ciudades”, donde el precio ha subido un 19,7% desde su mínimo en mayo de 2015, y las islas “Baleares y Canarias”, donde el crecimiento es del 18,9% desde agosto de 2014, cuando comenzó el cambio de inflexión en este subíndice. También la “Costa mediterránea” ha recuperado más de un 10%, concretamente un 14,8%, desde sus mínimos de febrero de 2015. La recuperación es más moderada en las “Áreas metropolitanas” (+9,2% desde agosto de 2016) y casi inexistente en “Resto de municipios”. Este grupo que tocó suelo hace apenas un año, en junio de 2017, y desde entonces el valor medio se ha incrementado un 2,6%.

VARIACIÓN DESDE MÁXIMOS

La vivienda en España vale, de media, un 36% menos que en 2007. La “Costa mediterránea”, que llegó a registrar una diferencia cercana al 50%, ha reducido la caída acumulada a un 43,8%, seguida de cerca por las “Áreas metropolitanas” (-41,6%). Por debajo del descenso acumulado medio en España, se sitúan “Baleares y Canarias” (-22,1%) y “Resto de municipios” (-36,8%). En las “Capitales y grandes ciudades”, la diferencia iguala la media general (-36%).

Deja tu comentario